di Paolo Bosso

Chi l'ha detto che le alleanze armatoriali fanno bene? Nessuno, solo gli armatori interessati, quelli dei container.

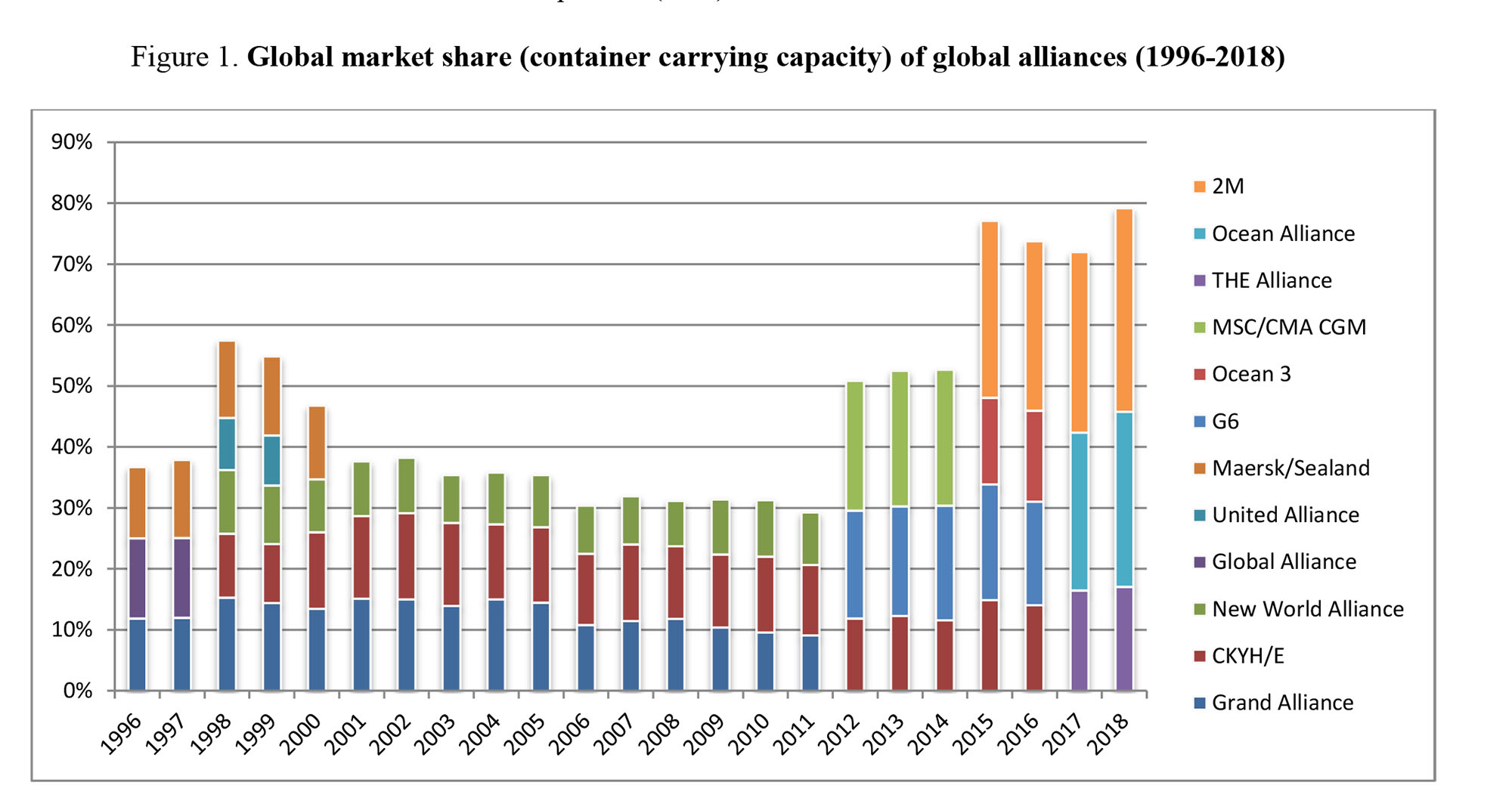

Trattasi in questo caso di un monopsonio, secondo l'ultimo rapporto dell'International Transport Forum (OTF) - The impact of alliances in container shipping -, organizzazione intergovernativa dell'OCSE. Un monopsonio è un mercato caratterizzato dalla presenza di un solo acquirente – in questo caso le alleanze armatoriali - a fronte di una pluralità di venditori (gli operatori di terra e la catena logistica in generale). Le tre alleanze armatoriali, la 2M, l'Ocean e la THE Alliance, operative tra aprile 2017 e aprile 2018 per fronteggiare la sovracapacità, si stanno rivelando una cura peggiore della malattia: hanno sì razionalizzato slot e rotte ma a caro prezzo, rendendo instabile tutta la catena logistica e mettendo sotto pressione, come una gigantesca conference, gli operatori a terra. La soluzione prospettata da OCSE/ITF per uscire da questa situazione, da un lato, è quella di eliminare l'esenzione antitrust di categoria per i consorzi armatoriali (quella europea scade nel 2020, Regolamento 906/2009), dall'altro di irreggimentare gli investimenti dei terminal e le politiche portuali nazionali fissando prezzi comuni, monitorando gli investimenti pubblici, indicando esplicitamente i porti di attracco delle meganavi e soprattutto impegnando gli armatori con vincoli esecutivi ad utilizzare le infrastrutture di terra che promuovono con l'arrivo dei loro servizi. In una parola: non dare più agli armatori un potere negoziale così grande perché, come sempre accade, gli si ritorce contro. Secondo ITF/OCSE «è improbabile che l'abrogazione (dell'esenzione antitrust, ndr) cessi le attuali e future alleanze, tuttavia garantirebbe un controllo più approfondito delle singole alleanze, quindi un deterrente più efficace per le condotte anticoncorrenziali».

Il Liner Consortia Block Exemption Regulation

Consente agli armatori l'esenzione da alcune regole antitrust, cioè di stringere alleanze, accordi, cooperazioni, con altre compagnie purché la quota di mercato non superi il 30 per cento. «Se i consorzi garantiscono un livello sufficiente di concorrenza e non vengono utilizzati per fissare i prezzi comuni di cartello, solitamente forniscono benefici ai clienti delle compagnie», ha scritto anni fa la Commissione Ue in occasione del rinnovo fino al 2020 dell'esenzione. Il problema è che le attuali alleanze, anche se non stanno (perché non possono) imponendo prezzi unitari, di fatto li determinano indirettamente mettendo sempre più sotto pressione autotrasportatori, spedizionieri, terminalisti e porti spingendoli ad offrire prezzi di servizio sempre più bassi e uniformi, forti del loro potere di negoziazione fondato su un sistema di alleanze che li portano a porsi come rappresentanti dell'intera catena logistica dei container.

9 armatori controllano l'80 per cento del mercato

La malattia è la sovracapacità, la cura è stata l'alleanza. La presenza di un'enorme offerta di stiva a bordo, a fronte di una produzione di beni da trasportare nettamente inferiore, spinge naturalmente gli armatori, così come qualunque impresa, ad allearsi. La prima cosa da precisare è che 2M, Ocean e THE Alliance sono differenti da quelle del passato. La prima generazione di alleanze, iniziata nella metà degli anni '90, ha permesso ai vettori minori di raggiungere le economie di scala, offrendo maggiori opzioni di spedizione. 2M, Ocean e THE Alliance invece non servono più i vettori più piccoli ma ciascuna riunisce da due a tre vettori molto grandi capaci da soli di offrire servizi completi.

2M è formata da Maersk ed Msc;

Ocean da Cma Cgm, Cosco Shipping, Evergreen, OOCL (di proprietà Cosco Shipping) e

THE Alliance da Hapag Lloyd (di proprietà Maersk), Yang Ming e un'altra allenza, ONE, formata dalle nipponiche Nyk, MOL e K Line.

9 armatori (se si escludono Hapag e OOCL) che da aprile 2017 controllano l'80 per cento del commercio container e il 95 per cento della capacità. Soltanto i primi 4 vettori – Maersk, Msc, Cma Cgm e Cosco – controllano il 60 per cento del mercato. Maersk ha un quarto (19%) del mercato, un quota magiore di qualsiasi alleanza di linea prima del 2012, cosa che indica il diverso carattere di queste alleanze. Armatori che non hanno piacere a lavorare così a stretto contatto, ma non hanno scelta. Infatti, da un lato, se vogliono abbattere i costi devono condividere slot, flotte e approdi ma, condividendo informazioni, sono portati a entrare ancora più in concorrenza visto che conoscono sempre meglio le rispettive politiche dei prezzi.

Asia-Europa per pochi eletti

Visto che le alleanze hanno fagocitato il mercato, solo le società più grandi sono in grado di competere da sole sui servizi da Est a Ovest. In sostanza soltanto le prime tre/quattro. Attualmente, è come se i servizi westbound fossero chiusi alla libera impresa.

Costringere terminal, camion, treni e porti a offerte al ribasso

Essendo pochi e alleati, oggi gli armatori dei container hanno un potere negoziale considerevole. Tendono così, maggiormente che in passato, a spingere operatori portuali, caricatori, spedizionieri e terminalisti a far calare sempre più i prezzi dei loro servizi. Richiesta che non si pone quando l'armatore è anche terminalista: non è un caso che la quota di mercato di terminalisti-armatori è passata dal 18 per cento del 2001 al 38 per cento del 2017.

Catena logistica sotto pressione

Secondo l'ITF, l'unico aspetto positivo di questo sistema di alleanze è che ha permesso ai vettori più piccoli di acquisire o gestire le portacontainer più grandi, quindi di fronteggiare in qualche modo la sovracapacità. Il prezzo da pagare, però, è stato alto con la riduzione della diversificazione dei servizi, ritardi, modifiche, accorpamenti e cancellazioni. Oggi, di fronte a questo monopsonio, per autotrasportatori, terminalisti e operatori dei servizi portuali è sempre più complicato pianificare e investire, perché gli armatori pretendono – e in alleanza ancora di più - prezzi sempre più unificati e al ribasso. Il problema è che per le aziende di autotrasporto, come per le terminalistiche, le case di spedizione e gli spedizionieri, l'alleanza non è contemplata, così negoziare le loro proposte diventa sempre più complicato. Sono sotto pressione, devono dotarsi di piazzali e gru sempre più grandi, offrire servizi di carico competitivo, personale sempre più qualificato, tariffe sempre più basse, per gestire in poche ore lo scarico e il carico di una nave da 20 mila teu.

Le proposte: addio esenzioni antitrust e via a una stagione governativa di pianificazione

In questo scenario, l'ITF si chiede se il sistema di esenzione per categoria per i consorzi armatoriali abbia ancora senso. Circa un mese fa la Commissione europea ha avviato una serie di osservazioni in vista della scadenza ad aprile 2020.

Inoltre, andrebbero vietate le conference sia nei Paesi dov'è ancora permesso che lì dove sono vietate ma di fatto praticate.

A terra, i governi dovrebbero indicare chiaramente quali sono i porti per le meganavi. I terminalisti dovrebbero coordinarsi tra loro e non farsi troppa concorrenza. Infine, gli armatori dovrebbero vincolarsi a utilizzare un porto e un retroporto che hanno spinto a sviluppare con pesanti investimenti, invece di essere liberi di mollarlo se il mercato cambia e diventa più conveniente spostarsi altrove.